龙江和牛IPO:大客户疑点重重 实控人涉罪弟弟来“顶包”?

- 4

- 2023-02-10 20:40:07

- 589

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,被投资者调侃为“和牛搬运工”的龙江和牛更新了招股书。

申请资料显示,龙江和牛的主营业务为以牛肉为主的肉类加工产品的研发、生产和销售,其中肉制品产品收入占7成。但公司的牛肉原料基本来自进口,因此公司产品中广泛标榜的“国产和牛”或有虚假宣传之嫌。

2018年,龙江和牛子公司上海元盛因走私普通货物罪被判刑,公司实控人林紫柏之弟林紫书也被判刑3年。但公开资料显示,上海元盛涉嫌犯罪时,林紫柏是上海元盛法定代表人、实控人,且曾担任董事长、总经理。因此,林紫书是否存在替哥哥、正在冲刺IPO的龙江和牛的实控人林紫柏“顶包”的可能?

在2019年4月前,林紫书是龙江和牛妥妥的“二股东”,且曾担任董事、总经理。那么,2019年4月前,林紫书与林紫柏是否构成龙江和牛共同实际控制人或构成一致行动人关系?如果是,公司报告期内实控人是否发生变动?是否满足实控人近三年内不存在相应刑事犯罪的条件?这都有待龙江和牛回答。

大客户疑点重重

招股书显示,龙江和牛的主营业务为以牛肉为主的肉制品的研发、生产和销售以及和牛的繁育、养殖、屠宰和销售,主要产品包括牛肉等肉制品以及纯种和牛冻精、育肥前期改良和牛、和牛饲料等。

2019-2021年,龙江和牛营收分别为9.32亿元、12.18亿元、14.64亿元,其中肉制品收入分别为7.41亿元、9.44亿元和10.09亿元,占比分别为79.68%、77.74%、69.16%,维持在7成左右。

龙江和牛在大客户京东商城销量最高的几种牛肉制品的宣传页面,基本上都会宣传“国产和牛”。但实际上,公司大部分牛肉原料都靠进口,“国产”字样是否涉嫌虚假宣传?

招股书显示,龙江和牛基本通过直接进口或通过国内贸易商进口的方式从巴西等国家采购肉制品加工所需牛肉,2019-2021年采购牛肉金额分别为3.97亿元、3.83亿元以及4.42亿元,几乎占牛肉原料肉总采购额的100%。

此外,龙江和牛大客户也颇多蹊跷。如公司2019年第三大客户沈阳市沈河区商业城阿尔卑斯比萨自助西餐厅(沈河阿尔卑斯餐厅),当年从龙江和牛采购肉制品的金额高达3778万元。

但天眼查显示,沈河阿尔卑斯餐厅只是一家个体户,且于2019年3月份就进行了注销,那么2019年公司从龙江和牛的采购是否真实?

招股书显示,东胜区阿尔卑斯自助餐厅、建华区阿尔卑斯比萨自助西餐厅、沈阳市铁西区阿尔卑斯北一自助西餐厅、沈阳市和平区阿尔卑斯比萨自助西餐厅、沈河阿尔卑斯餐厅受同一实际控制人控制。不过天眼查显示,上述几家客户成立不久后便注销,这种“打一枪换一阵”的做法背后有何猫腻?

再如2021年度第十大客户上海蓓多食品有限公司(蓓多食品),当年从龙江和牛采购商品金额392.83万元。招股书显示蓓多食品每年的销售额在500万元左右,这意味着公司基本靠经销龙江和牛一家公司生存。

但天眼查显示,蓓多食品成立于2020年6年,刚成立一年就成为龙江和牛第一大客户。此外,蓓多食品实缴注册资本仅1.6万人民币,参保人数为0。

龙江和牛2020年度第三大客户勃利县峰成和牛养殖有限公司(峰成养殖)也存在成立很短时间就成为大客户的情形。天眼查显示,峰成养殖成立于2020年8月,成立仅4个多月就为龙江和牛贡献了2580万元收入。

但有意思的是,峰成养殖认缴的注册资本为1亿元人民币,可实缴注册资本为0,参保人数也为0,这样的工商信息是否能够支撑公司成立4个月就采购至少2580万元的商品?

实控人涉罪疑云

招股书显示,龙江和牛子公司上海元盛曾于2009年11月至2014年10月期间,在向日本百欧司德公司采购进口食品添加剂时,以低报价格的方式向海关申报进口货物,偷逃应缴税额共计727万元。

2018年11月,上海元盛被法院判决为走私普通货物罪,被判处罚金400万元,走私犯罪违法所得予以追缴,供犯罪所用的财物予以没收。而上海元盛主要负责人之一林紫书被判处有期徒刑三年,缓刑五年。

根据我国刑法的有关规定,走私普通货物罪可以是单位犯罪。在单位犯罪中,应对其直接负责的主管人员和其他直接责任人员判处刑罚。

直接负责的主管人员指在单位犯罪中对单位起主要决策作用的主管人员,可能是一人,也可能是多人。对单位犯罪负有直接责任,是追究单位犯罪中领导或决策人员刑事责任的基础。

研究认为,单位犯罪中直接负责的主管人员包括法定代表人、单位的主要负责人、单位的一般负责人、单位的部门负责人以及其他决策者、负有不可推卸的责任的领导或决策人员等。

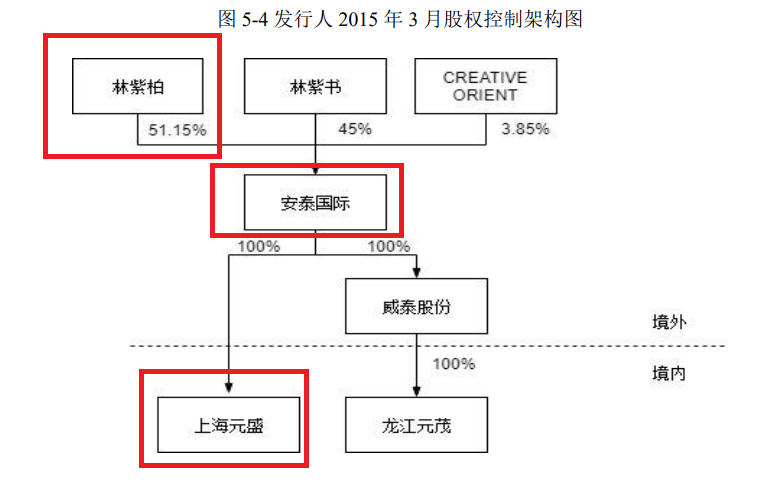

招股书显示,上海元盛的唯一大股东是安泰国际。2015年3月以前,安泰国际的最大股东便是林紫柏,持股比例高达51.15%,是公司实控人或与林紫书构成共同实控人,而林紫书是二股东。

根据企业预警通app,2006年11月至2019年11月,上海元盛的法定代表人都是林紫柏。

同时招股书披露,林紫柏曾任上海元盛总经理、董事长,是公司主要决策者和负责人,加之长期作为法定代表人、实控人,对于上海元盛长达5年的犯罪,不太可能不知情,也难以脱责。

但终究还是弟弟承担了一切。2018年11月,林紫书被判刑三年,缓刑五年。如果是林紫柏被判刑,现在还在缓刑期间,龙江和牛根本不可能IPO,因为法律规定:发行人实际控制人近三年内应不存在相应刑事犯罪的情形。

实控人认定存疑

即便林紫柏在上海元盛的犯罪中没有刑事责任,龙江和牛IPO仍可能面临实质性障碍,因为林紫柏和林紫书在2019年4月之前可能构成龙江和牛共同实际控制人或一致行动人关系,其中一人在三年内犯罪也属于IPO禁止条件。

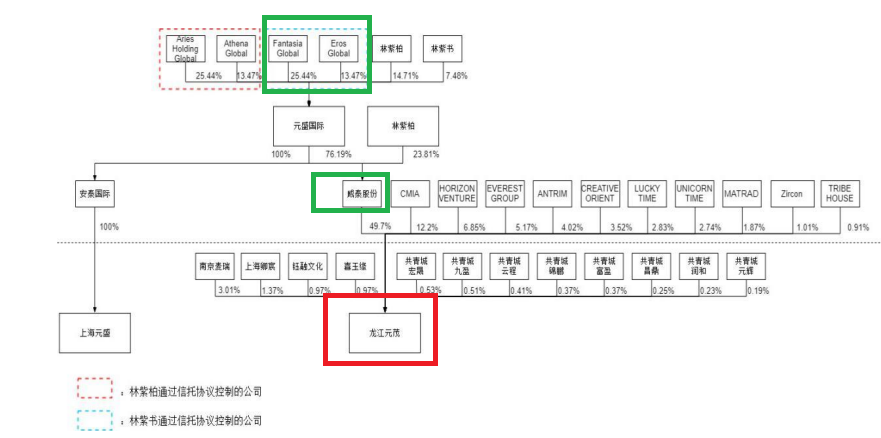

招股书显示,林紫柏通过威泰股份间接控制龙江和牛49.7%的股份,是公司的实际控制人。

然而在2019年4月30日前,林紫柏、林紫书兄弟二人共同通过威泰股份间接持有龙江和牛49.7%的股份。其中,林紫书合计持有龙江和牛股份的比例约17.6%,林紫柏持股比例约32.1%。

2019年4月30日,也就是被判刑后不久,林紫书将其间接持有的龙江和牛股份全部转让给林紫柏。至此,林紫柏单独控制龙江和牛的股份达到49.7%。

那么,2019年4月30日前,林紫柏和林紫书是否是龙江和牛的共同实际控制人?并且,林紫书还长期担任龙江和牛的董事、总经理,在经营中发挥重大作用,公司单独认定林紫柏一人为实际控制人是否合理?

一位法律人士称,龙江和牛家族企业色彩十分浓重。2019年4月30日前,林紫书持有的龙江和牛股份比例较高,且担任总经理等可以在公司经营决策中发挥重要作用的职务,可以与林紫柏共同成为公司实控人。

龙江和牛IPO的报告期为2018-2021年、2022年第一季度,申报日期为2021年6月。正如上述法律人士所言,如果林紫书应当在2019年4月30日前是公司共同实控人之一,那么公司或不能满足“近三年内应不存在相应刑事犯罪的情形”的条件,也不能满足“最近三年实控人未发生变化”的发行条件。

发表评论