珍酒李渡IPO:白酒教父操盘“废酒厂”年入50亿,两年多烧钱14亿

- 4

- 2023-01-19 18:40:05

- 469

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:德林社

文 | 金卫

编辑 | 德小强

沉寂多年的白酒市场终于有了IPO的新消息。

1月13日,珍酒李渡集团有限公司(简称“珍酒李渡”)向港交所递交招股书,拟于主板上市。

珍酒李渡集团的操盘手是吴向东,有着“白酒教父”之称,2003年,吴向东收购湖南白酒品牌湘窖和开口笑,2009年又收购贵州的珍酒和江西的李渡,组成了现在的上市主体——珍酒李渡集团,一起打包推向港交所。

吴向东称:收购这些酒厂几乎都是百废待兴的状态,从投资的角度来说不算好的生意。但我是抱着“爱酒”、“爱品牌”的初心更多的是收购一份热爱,收购的是每个品牌所代表的历史和故事。

2021年,珍酒李渡的营收破50亿,达到51.02亿,归母净利润为5.2亿元,不过公司去年业绩有所疲软,现金流告负。近年来,珍酒李渡也是不断砸钱做广告,两年零九个月烧钱14亿做广告。

自2016年金徽酒挂牌上交所后,至今没有酒企成功上市,剑南春、郎酒、国台酒业、习酒、西凤酒等酒企先后公开上市计划,但均未成功。珍酒李渡此次递表港交所,有望成为7年来首家登陆资本市场的酒企,同时珍酒李渡也将冲击“港股白酒第一股”。

珍酒李渡是谁?

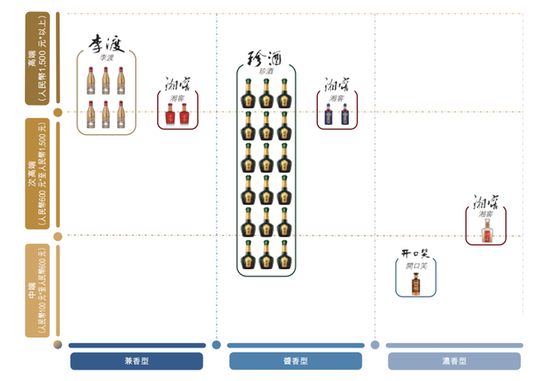

招股书显示,珍酒李渡公司主要运营四个白酒品牌,分别为珍酒、李渡以及两个区域品牌湘窖、开口笑。四个品牌覆盖了兼香、酱香、浓香三种香型,以及从百元到1500元以上的价格带。四个品牌运营主体分别为珍酒酿酒、湖南湘窖以及江西李渡三家公司。

按2021年收入计,珍酒李渡是第四大民营白酒公司及于所有拥有三种或以上香型的白酒公司中排名第三。其中,其中酱香型白酒是主要增长引擎。

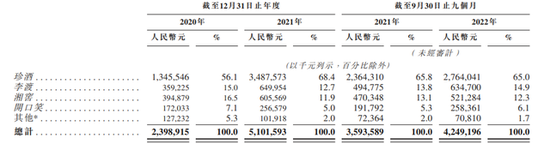

收入构成方面,珍酒品牌为其核心,贡献了公司65%左右的收入,另外李渡酒占据14%,湘窖、开口笑在20%以下。其中,李渡酒打高端品牌,定价在1500以上,珍酒的定价则在600至1500之间。

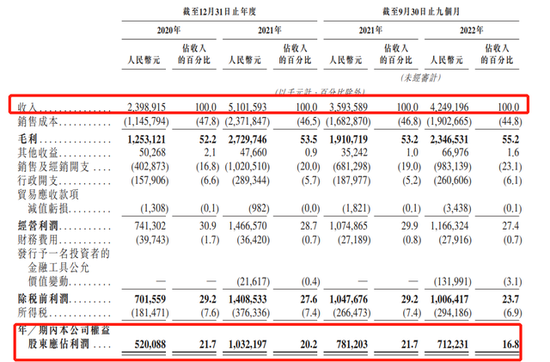

业绩方面,珍酒李渡2020年、2021年及2022年前9个月(简称报告期)收入分别为23.99亿元、51.02亿元、42.49亿元;归母净利润分别为5.2亿元、10.32亿元、7.12亿元。

相较于2021年1-9月,2022年同期珍酒李渡增速回落至18.2%,净利润也较2021年的21.7%下降至16.8%。

2020年-2021年,公司经营性现金流分别为15.24亿元、9.69亿元,2022年前三季度下降至-10.29亿元。

毛利率方面,报告期内分别为52.2%、53.5%、55.2%。其中,高端白酒毛利率在67%左右,主要是李渡酒贡献,但李渡的营收比重较小。

毛利率高的高端酒销售无法提升,费用投入力度不断提高,导致珍酒李渡的业绩有所疲软。

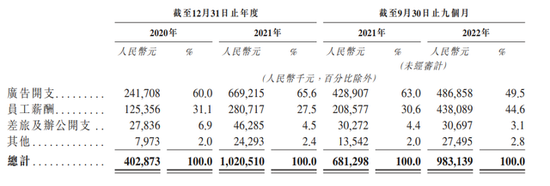

在费用方面,珍酒李渡的大部分支出在销售及经销开支上,主要用于雇员薪酬以及与营销及促销动相关的开支方面,报告期内,珍酒李渡的销售及经销开支分别为4.2亿、10.2亿、9.83亿。

尤其是近两年,珍酒李渡加大了广告投放,广告开支分别为2.4亿、6.7亿、4.87亿,合计将近14亿元,占销售及经销费用的60%左右。

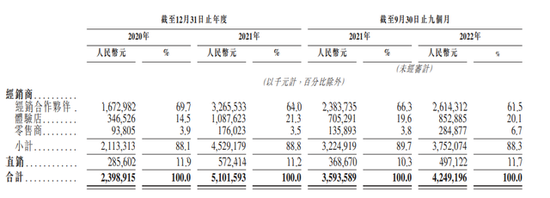

从销售渠道来看,经销商为公司核心销售渠道,报告期均贡献近九成收入,直销渠道报告期收入占比约10%。报告期内,公司共委聘356名、1179名及690 名新经销合作伙伴。

为了提振业绩,珍酒李渡集团近年开展渠道调整,加大体验店和零售店布局,力推直营渠道,这就要求公司供养一个庞大的销售团队。截止2022年9月30日,公司的直销团队由471名销售人员组成。

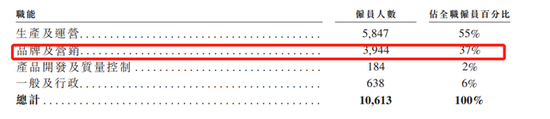

另外,公司员工总数为10613人,其中品牌及营销人员3944人,占全部雇员人数的37%。

报告期内,珍酒李渡的基酒产量分别为8959吨、11058吨及24474吨。目前,正在营运的生产设施包括珍酒(十字铺)、珍酒(赵家沟)、珍酒(茅台镇双龙)、李渡(第一期)、李渡(第二期)、湘窖(江北),其对应珍酒品牌基酒设计产能3.5万吨/年,李渡基酒设计产能2000吨/年,湘窖及开口笑基酒设计产能4800吨/年。

白酒教父操盘

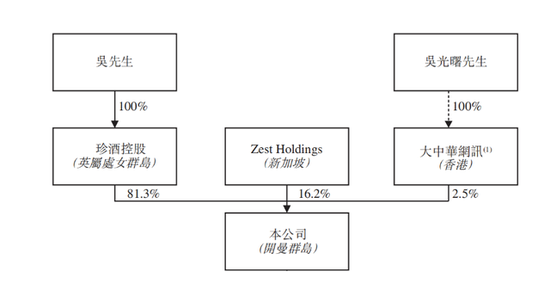

2021年9月,珍酒李渡在开曼群岛注册成立,注册资本为5亿美元。在经过一系列注资、股权转让后,目前,珍酒李渡由珍酒控股持股81.3%,由Zest Holdings持股16.2%,由大中华网讯持股2.5%。

其中,珍酒控股由珍酒李渡集团创始人、董事会主席吴向东全资拥有。

在珍酒李渡的股东中,还出现了私募股权投资巨头KKR的身影,即Zest Holdings,其于2021年6月在新加坡注册成立,Zest Holdings由KKR&Co Inc.最终拥有。根据胡润研究院发布的《2019胡润全球独角兽活跃投资机构百强榜》,KKR排名第29位。

KKR号称“杠杆收购天王”,被称为金融史上最成功的产业投资机构之一。进入中国市场后,重点赛道包括消费、互联网、医疗、教育、农业等,参与过的项目包括南孚电池、蒙牛乳业、恒安国际、圣农发展、青岛海尔、优信集团等。

2021年底及2022年中,KKR分别斥资3亿美元和5亿美元进行投资,合计获得珍酒李渡集团16.2%的股份。按照KKR去年年中的投资对价来算,珍酒李渡集团的估值接近50亿美元,吴向东持有的公司股份估值超过40亿美元。

吴向东作为酒业知名的企业家,专注酒业 27 年,曾打造出金六福等全国知名品牌,2005 年创立酒类经销商华致酒行,并于2019年上市,现总市值140亿。此外,吴向东掌控的白酒品牌还包括榆树钱、今缘春、雁峰、无比、临水、湘山及太白等,遍布全国各地,不过均为中低端品牌。

目前,珍酒李渡正在改建和新建生产设施加速扩产,预计到2024年前,其基酒产能将增加2.6万吨,其中1.66万吨为酱香型基酒。

珍酒李渡称,到2026年,酱香将成为中国最大的白酒香型,销售额约占市场的41.8%,因此企业需要快速扩大产能,巩固其市场领导地位和增加盈利能力。

不过,目前各大酱酒公司纷纷扩产,未来产能能否消化依然是个问题。

这次珍酒李渡IPO所募集资金将主要用于未来5年为生产设施发展提升产能、品牌建设和市场推广、拓展销售渠道,部分用于提升数字化水平和补充运营资金等。

对于珍酒李渡IPO的情况,我们将进一步关注。

上一篇:{21點}(时尚杂志专题)

发表评论